Certamente, ao final deste artigo você vai saber a finalidade dos informes contábeis, suas características gerais e o conjunto das demonstrações contábeis obrigatórias.

Compreenderá quais os aspectos práticos e bases conceituais adequadas para a preparação e elaboração dos demonstrativos contábeis-financeiros para os stakeholders.

Base legal: 6.404/1976; 11.638/2007; 11.941/2009; 12.973/2014; NBC TG 26 (R4); CPC 26 (R1); IAS 1.

Inicialmente, faço uma analogia:

Semelhante ao que acontece com o mundo acadêmico, que certamente se adaptou a uma padronização que está toda sobre a bandeira das Normas da ABNT.

O mundo da contabilidade está, desde 2010, seguindo as normas da IFRS.

Aliás, sigla que em inglês significa International Financial Reporting Standards e em português indica as Normas e Padrões Internacionais de Contabilidade, ou NPIC.

Embora tenhamos a versão nacional, a IFRS é utilizada quase que exclusivamente em inglês.

Sendo que empresários, contadores e especialistas em finanças conseguem articular bem com qualquer pessoa que use a expressão em qualquer situação.

Sobretudo hoje em dia, é obrigatório o registro das empresas utilizando as IFRS para provar sua legalidade.

Demonstrações contábeis: IFRS/CPC/NBC

Após o uso do IFRS ter sido padronizado, o Comitê de Pronunciamentos Contábeis – “CPC” criou uma série de pronunciamentos, chamados de CPC’s.

Então, o nascimento de tais pronunciamentos foi a prática de atualização e modernização das normas a nível nacional.

Através do uso do IFRS, a economia brasileira recebeu maior credibilidade no exterior. Desta maneira, possibilitando que nossas importações tivessem ganhos mais significativos.

E com isso influenciando no desempenho da economia global e melhorando o modo como os países da Europa e os Estados Unidos nos veem. De fato, gerando novas parcerias comerciais e oportunidades de investimento.

Certamente, para as empresas, se tornou indispensável o uso da mão de obra qualificada. Sobretudo uma que possa adaptar a contabilidade jurídica para a regulamentação da IFRS.

Tornando-se indispensável para empresas com planos de crescimento e estruturas. Contudo, pessoas que visam principalmente a expansão dos seus negócios em outros países.

Conceito e Objetivo das Demonstrações Contábeis (financeiras)

Conceito: É a exposição resumida e ordenada de dados colhidos pela contabilidade.

Objetivo: Relatar às pessoas que se utilizam da contabilidade (usuários) os principais fatos registrados pela contabilidade em determinado período.

Conforme os dispositivos NBC TG 26 (R4) DOU 22/12/16, CPC 26 (R1), IAS 1, podemos afirmar que:

As Demonstrações Contábeis são elaboradas e apresentadas sob o regramento das normas contábeis vigentes. Entretanto, são normas que visam fornecer informações úteis na tomada de decisão e avaliação por parte dos usuários em geral (stakeholders).

E para tal propósito, são preparadas e apresentadas pelo menos anualmente e propendem atender às necessidades comuns de informações de muitos usuários.

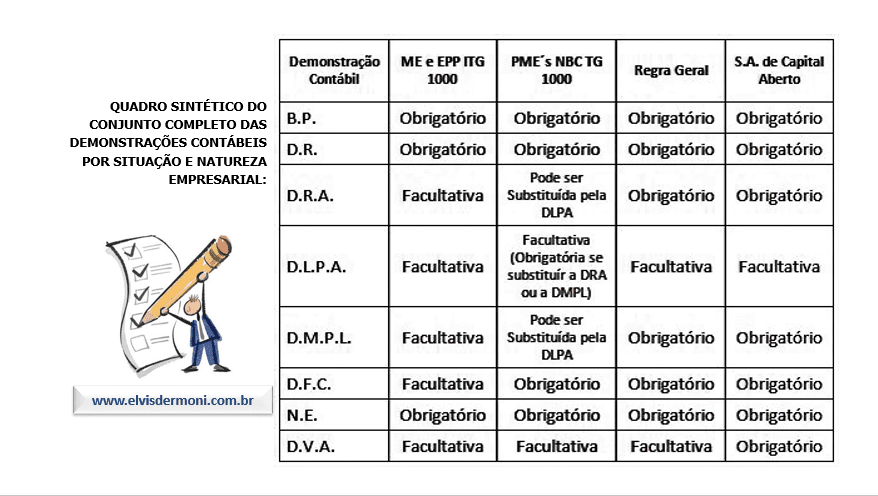

Conjunto Completo das DC’s conforme NBC TG 26 (R4):

- Balanço patrimonial ao final do período;

- Demonstração do resultado do período;

- Demonstração do resultado abrangente do período;

- Demonstração das mutações do patrimônio líquido do período;

- Demonstração dos fluxos de caixa do período;

- Demonstração do valor adicionado;

- Notas explicativas;

- Informações comparativas com o período anterior;

- Balanço patrimonial do início do período mais antigo;

DC’S Suscetíveis de Análise, Elaboração e Divulgação Obrigatórias. Estrutura Básica – lei 6.404/76

- Balanço Patrimonial (BP);

- Demonstração do Resultado do Exercício (DRE);

- Demonstração de Lucros ou Prejuízos Acumulados (DLPA);

- Demonstração das Mutações do Patrimônio Líquido (DMPL);

- Demonstração do Resultado Abrangente (DRA);

- Demonstração do Valor Adicionado (DVA), e

- Demonstração do Fluxo de Caixa (DFC)

Temos por complemento das demonstrações financeiras:

- Notas explicativas;

- Informações comparativas com o período anterior;

- Relatório da diretoria;

- Parecer do conselho fiscal; e

- Parecer dos auditores independentes.

Elementos das Demonstrações Contábeis-Financeiras

Então vale ressaltar que o CPC 00 e NBC TG Estrutura Conceitual – Resolução CFC 1.374/11, de fato, pronuncia e normatiza no Brasil a estrutura conceitual básica das demonstrações contábeis-financeiras da entidade que reporta a informação, como:

- As características qualitativas da informação contábil;

- Os elementos das demonstrações contábeis,

- O reconhecimento,

- A mensuração,

- A apresentação, e

- A evidenciação.

Sobretudo, para satisfazer o objetivo das demonstrações contábeis. Sobretudo por força normativa, deve-se apresentar informações sobre a entidade acerca dos:

- Ativos;

- Passivos;

- Patrimônio líquido;

- Receitas e despesas, incluindo ganhos e perdas;

- Alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e

- Fluxos de caixa. Com suas respectivas notas explicativas que proclamam a certeza de sua geração.

O CPC 00 e NBC TG Estrutura Conceitual trata especificamente sobre a estrutura conceitual básica das demonstrações financeiras, que destaca:

O objetivo do relatório contábil-financeiro é fornecer informações contábil-financeiras úteis à acerca da entidade que reporta essas informações a investidores existentes e em potencial. Porém, também a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade.

Reconhecimento contábil é o processo que consiste em incorporar ao balanço patrimonial ou à demonstração do resultado um item que se enquadre na definição de ativo ou passivo, se:

- For provável que algum benefício econômico futuro referente ao item venha a ser recebido ou entregue pela entidade; e

- Ele tiver um custo ou valor que possa ser medido em bases confiáveis.

Reconhecimento de Ativos e Passivos

Ativo é reconhecido no balanço patrimonial quando for:

Provável que benefícios econômicos futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis.

Passivo é reconhecido no balanço patrimonial quando for:

Provável que uma saída de recursos envolvendo benefícios econômicos seja exigida em liquidação de uma obrigação presente. Aliás, e o valor pelo qual essa liquidação se dará possa ser determinado em bases confiáveis.

Mensuração da Posição Patrimonial e Financeira

De fato, ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos. Aliás, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

Patrimônio líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

Mensuração do Desempenho

Receitas são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos Certamente, que resultam em aumentos do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade.

Despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incrementos em passivos. De fato, que resultam em decréscimo do patrimônio líquido.

Reconhecimento de Receitas e Despesas

Receitas são reconhecidas na demonstração de resultado quando resulta em um aumento, que possa ser determinado em bases confiáveis, ademais, nos benefícios econômicos futuros provenientes do aumento de um ativo ou da diminuição de um passivo.

Assim, o reconhecimento da receita implica simultaneamente no reconhecimento de um ativo ou na redução de um passivo.

Despesas: são reconhecidas na demonstração de resultado quando surge um decréscimo, que possa ser determinado em bases confiáveis, nos futuros benefícios econômicos provenientes da diminuição de um ativo ou do aumento de um passivo.

Evidenciação de Ativos, Passivos, Receitas e Despesas

Evidenciação, disclosure, e revelação, entende-se como qualquer informação divulgada pela companhia, que auxilie os stakeholders a conhecer mais profundamente a situação econômica, financeira, e até mesmo social da empresa.

Os demonstrativos contábeis apresentam a performance da empresa, tais como:

- Características do setor de atuação;

- Estratégia competitiva da empresa;

- Compreensão dos demonstrativos financeiros;

- Fatores que envolvem o risco e

- Rentabilidade dos negócios, como a realização do Valuation.

Nessa perspectiva, os gestores estabelecem uma visão do negócio que norteia a definição da missão, dos objetivos estratégicos, das táticas, das políticas e dos valores empresariais, para as decisões:

- De investimento,

- De financiamento, e

- Operacionais.

Utilidade do Relatório Contábil-Financeiro

Os informes da contabilidade são essenciais para uma gestão eficaz de ativos, ou seja, pessoas, empresas, ou qualquer patrimônio tangível ou intangível.

Sendo um instrumento fundamental para qualquer estratégia de negócio. Aliás, é por meio dos relatórios contábeis que os administradores podem avaliar a situação do empreendimento.

Há decisões mais acertadas com o uso DC’s para:

- Comprar, manter ou vender;

- Avaliar a capacidade de a entidade;

- Avaliar a segurança quanto à recuperação dos recursos financeiros;

- Avaliar a administração da entidade quanto à responsabilidade, qualidade de seu desempenho e de sua prestação de contas;

- Determinar políticas tributárias;

- Determinar a distribuição de lucros e dividendos;

- Elaborar e usar estatísticas da renda nacional;

- Regulamentar as atividades das entidades;

- entre outros.

A contabilidade garante aos administradores uma visão bem mais apurada sobre o posicionamento da empresa em relação ao seu patrimônio.

É nos informes contábeis que obtemos relevante informação sobre o contexto econômico-financeiro de uma organização ou célula social em determinado período.

Usuários da Informação Contábil

Os “usuários da contabilidade”, são:

Pessoas físicas ou jurídicas, que de alguma forma se utilizam das informações contábeis para seus próprios interesses, certamente, de forma permanente ou transitória.

Os usuários da contabilidade podem ser:

- clientes;

- investidores;

- empregados;

- integrantes do mercado de capitais;

- entidades (como associações e sindicatos),

- autoridades governamentais de diversos níveis;

- administradores da própria entidade;

- financiadores de qualquer natureza;

- controladores, acionistas ou sócios;

- fornecedores e demais credores;

- meios de comunicação;

- público em geral.

Características Qualitativas da Informação Contábil-Financeira

Para alcançar o propósito da característica qualitativa fundamental Relevância (Materialidade), ademais é preciso que a informação faça a diferença nas tomadas de decisões, de valor preditivo, valor confirmatório ou ambos.

A informação também pode ser considerada material se a sua omissão ou sua divulgação distorcida (misstating) possa influenciar decisões.

Já na perspectiva conceitual da característica qualitativa fundamental Representação Fidedigna, as DC-F representam um fenômeno econômico em palavras e números.

Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos. Sobretudo ela tem que ser completa, neutra e livre de erro.

As características qualitativas de melhorias (desejáveis), são:

- Comparabilidade;

- Compreensibilidade;

- Tempestividade; e

- Verificabilidade.

Para a característica qualitativa de melhoria (desejável), a Comparabilidade, implica:

A decisão em vender ou manter um investimento, ou investir na mesma ou noutra.

Além de tudo, comparar informação similar sobre outras entidades e com informação similar sobre a mesma entidade para outro período ou para outra data.

A Verificabilidade, ajuda a assegurar aos usuários que:

A informação representa fidedignamente o fenômeno econômico.

Significa dizer que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo, quanto ao retrato de uma realidade econômica em particular ser uma representação fidedigna.

Tempestividade, significa ter:

Informação disponível para tomadores de decisão a tempo de poder influenciá-los em suas decisões.

Certa informação pode ter o seu atributo tempestividade prolongado após o encerramento do período contábil, em decorrência de alguns usuários.

Compreensibilidade, implica em:

Classificar, caracterizar e apresentar a informação com clareza mais completa possível, tornando-a compreensível.

O Uso Inteligente dos Informes Contábeis

Como vimos:

- A informação contábil-financeira para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

- A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível.

Os relatórios contábeis, em caráter de gestão, possuem a mesma relevância dos relatórios de custos, produção ou desempenho, por exemplo.

Assim como as grandes empresas estão de olho na redução de custos, na eficiência da gestão financeira, no controle dos recursos disponíveis e planejamento estratégico.

Enfim, é uma necessidade de todo e qualquer empreendimento.

Bem sabemos que informação é Poder!

De fato, estamos vivendo em uma época tremendamente competitiva. Então é certo que a informação correta e no momento oportuno irá proporcionar a você e aos seus negócios um enorme diferencial. Além de tudo, vai possibilitar a otimização de seus resultados.

E aí, o que você achou deste artigo? Deixe o seu comentário ao fim deste post. Alguma dúvida ou sugestão, Fale Comigo, de fato, será um prazer ajudar você.

Respostas de 4

IMAGINE HOMENAGEAR ALGUÉM

IMPORTANTE NA SUA VIDA

COM LIVRO RETRATANDO

A HISTÓRIA DESTA PESSOA

Assim poderá expressar gratidão, admiração e reconhecimento

através de textos e imagens emocionantes,

preservando seus detalhes da melhor forma.

O livro será realizado no próprio local ou a distância com agilidade e custo bem razoável.

Temos 36 anos de experiência retratando trajetórias pessoais, familiares e corporativas.

Também elaboramos livros retratando assunto da especialidade

do cliente, com sua autoria e estilo de narrativa,

cedendo 100% dos direitos sobre a obra.

Oscar Silbiger / Diretor

Vida Escrita

Rua Joaquim Pinto de Moraes, 271 – sala 17

13092-370 Campinas / SP

Tel.: 19 99217-7849 WhatsApp

E-mail: [email protected]

http://www.vidaescrita.com.br

Material para estudo muito valioso!.. Ótimo aproveitamento.

Obrigado Luiz Fernando, estamos aprimorando todos os dias os nossos conteúdos para ajudar amigos, familiares e clientes a prosperarem mais.